Dimostrazione tassi di interesse bond

Sequenza degli articoli:

- INTRODUZIONE: Dimostrazione tassi di interesse bond in sintesi.

- FUORI DAL SISTEMA EURO MONETARIO (SME) I TASSI DEI BOND ITALIANI SCENDONO.

INTRODUZIONE: Dimostrazione tassi di interesse bond in sintesi.

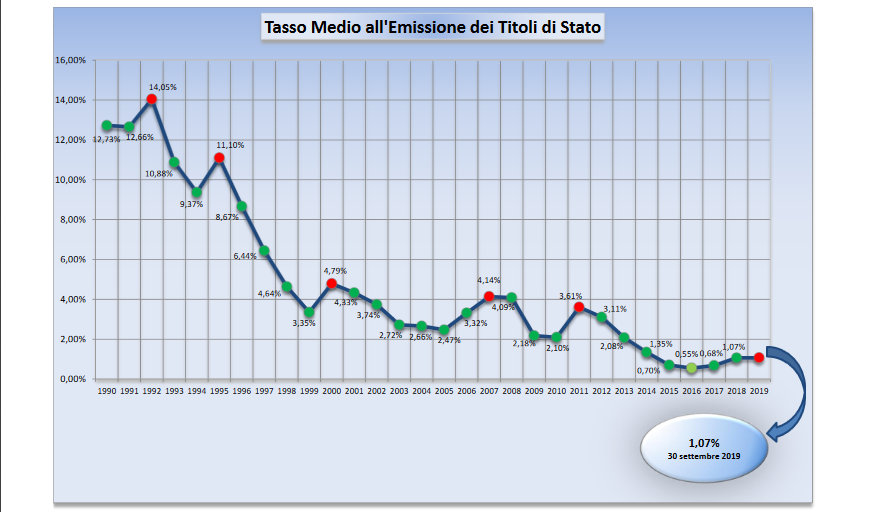

La storia ci dice che nel 1992 l'Italia uscì dal Sistema Euro Monetario, e i tassi di interesse andarono in picchiata verso il basso, invece che salire come sosterrebbe la dottrina NeoLiberista MainStream.

FUORI DAL SISTEMA EURO MONETARIO (SME) I TASSI DEI BOND ITALIANI SCENDONO.

PER QUELLI CHE: "FUORI DALL'EURO I TASSI DI INTERESSE DEI TITOLI ITALIANI ANDREBBERO ALLE STELLE..."

PREMESSA: Si ricorda con insistenza che in situazione di sovranità monetaria, laddove la Banca Centrale nazionale sia rigorosamente sottoposta al governo del paese (esattamente ciò che accade per tutti gli Stati sovrani come USA, UK, Giappone, Cina, ecc ecc), i tassi di interesse sono controllati dallo Stato medesimo, ragione per cui tutti gli Stati sopra citati non subiscono attacchi speculativi.

Semplicemente:

I titoli che restano invenduti sul mercato primario, li ritira/congela la Banca Centrale nazionale, così da impedire allo spread di salire (ATTENZIONE: esattamente ciò che fa anche la BundesBank tedesca in UE, vedi pag Situazione Germania).

L'Italia fa parte del Sistema Euro Monetario dal 1979 al 1992.

A Settembre del '92 ne esce fuori per poi rientrarvi nuovamente nel 1999.

Quindi dal 1992 al 1999 l'Italia è stata per 7 anni fuori dal Sistema Euro Monetario, "da sola in balia dei mercati globali".

Fatta questa specifica, analizziamo il dogma NeoLiberista sul livello dello spread (dentro e fuori dall'Euro):

Si sente spesso raccontare la leggenda metropolitana secondo cui l'Unione Monetaria consenta ai Titoli di Stato italiani (bond) di mantenersi su tassi di interesse bassi.

Ma è davvero così?

Per verificarlo basta guardare la Storia.

La storia ci dice che nel 1992 l'Italia uscì dal Sistema Euro Monetario, e i tassi di interesse andarono in picchiata verso il basso.

Ma non doveva essere il contrario?

Ma l'Euro non ci proteggeva dai mercati?

1) Repubblica – 17 gennaio 1993 - "RIASSORBITE IN UN MESE TUTTE LE PERDITE"

RIASSORBITE IN UN MESE TUTTE LE PERDITE DEL ’92

MILANO – Euforia in Piazza Affari. Sono stati ancora una volta gli stranieri a battere sul tempo i nostri sfiduciati investitori e ad inaugurare il 1993 nel segno focoso del Toro. Pochi dati parlano da soli: in questa settimana con un crescendo di affari furibondo la Borsa ha conseguito un rialzo del 4,75%. Non basta: nel mese borsistico di gennaio, che si è concluso venerdì, il progresso è stato del 18,45 per cento. Nel giro di neanche 4 settimane si è più che riassorbita la perdita dell’intero ’92

2) Repubblica – 4 maggio 1993 - TASSI IN PICCHIATA, LA LIRA SI RIANIMA

ROMA – Giornata in rosa per i mercati italiani. L’asta dei Btp decennali ha registrato i tassi più bassi da un anno a questa parte (11,09% il rendimento netto, mezzo punto in meno dell’asta precedente) e richieste quasi doppie rispetto all’offerta.

4) Repubblica – 4 agosto 1993 - TASSI, PARTE LA DISCESA

ROMA – È iniziata la discesa dei tassi d’interesse europei dopo l’accordo di Bruxelles sullo Sme che, ampliando le possibilità d’oscillazione delle monete, ha reso possibile l’attuazione di politiche monetarie più distensive all’interno della Cee. Come avevano preannunciato il ministro del Tesoro, Piero Barucci e il governatore della Banca d’Italia, Antonio Fazio, l’allargamento della banda di oscillazione di ciascuna valuta dello Sme al 15 per cento al di sopra o al di sotto della propria parità centrale, ha portato un po’ di calma sui mercati valutari ed ha eliminato i vincoli che frenavano una discesa dei tassi d’interesse nei paesi a moneta “debole”, costretti a tenere stretto il credito per difendere il cambio.

Per quelli che: "Ma si tratta di 30 anni fa, oggi nel 2020 l'economia globale è diversa: ci sono la Cina e i paesi emergenti..."

Risposta:

Rimanendo nell'Euro l'Italia continua ad avere il suo Made in Italy rincarato del 30%, a tutto svantaggio delle sue esportazioni.

Sulla base di questa constatazione, provate a porvi la seguente domanda:

Secondo voi, qualsiasi paese che voi riteniate forte, potrebbe permettersi di competere sui mercati globali con i suoi listini prezzi rincarati del 30%?

Non c'è da aggiungere altro...

Scritto da: Cristian Minerva